首页

首页亚博体育 中好意思科技巨头“烧钱大战”再爆发,谁算清了AI投资的账?

文 | 港股估量社

AI 交易化,正在变成一场越来越崇高的“宴客吃饭”。

2026岁首的财报季,AI支拨非但莫得成为科技股的护城河,反而成了估值下杀的触发器。

一边是亚马逊、谷歌、微软等巨头抛出预计超6500亿好意思元的年度成本开支权术,范畴堪比一个中等国度GDP;另一边,是中国互联网大厂在春节前后密集投放数十亿元范畴的AI运用补贴,试图用“红包”疏通市集、期间和用户民风。

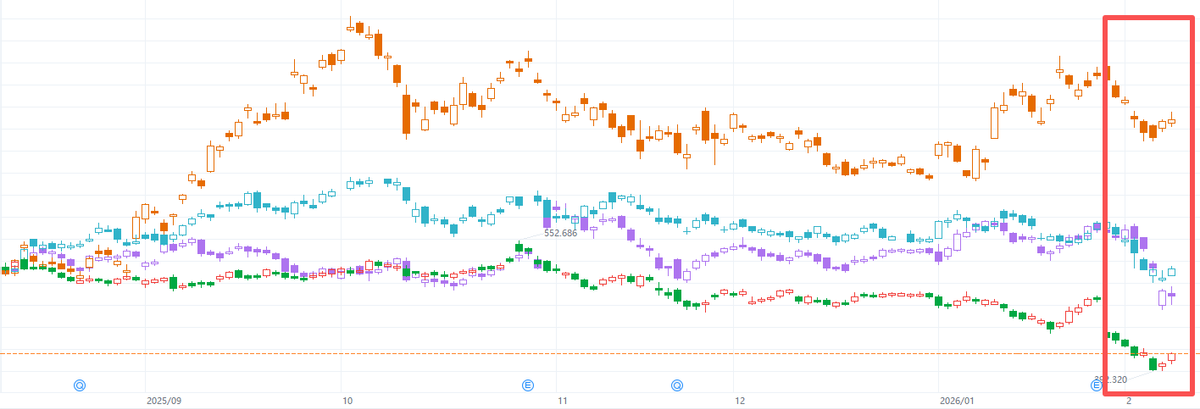

干系词,成本市集的反应却额外一致。在激进的支拨权术公布后,这些科技巨头的股价应声下降。

图:微软、亚马逊、腾讯、阿里股价走势图

市集倏得看空“AI”?并非如斯。然而投资者第一次明确表态,不再为“看不到收场旅途的永远插足”无条目买单。

无论是好意思国押注的算力基建,依然中国鞭策的运用补贴,这场愈演愈烈的AI竞赛,“烧钱霸占将来市集”的逻辑,皆令东谈主持猜测当年的“外卖/打车大战”。但问题在于,这场构兵,可能并不具备范畴即顺利的前提。

技能创新穿上“外卖的新衣”,不就是一门好生意从“发怵错过”到“发怵支拨”,AI叙事发生篡改。

往常两年,成本市集为AI叙事买单的中枢逻辑是“先占位、先布局”,估值更多与假想力挂钩。

但进入2026年,情况急转直下。“沾AI就涨”的疏漏投资阶段宣告胁制,市集运行迫临眷注两个最执行的财务筹办:目田现款流和成本开支的不可逆性。

比如,往常12个月,亚马逊目田现款流仅112亿好意思元,同比大幅缩水70.7%,2026年高达2000亿好意思元的成本支拨权术,让市集担忧其目田现款流可能重回负值区间。

AI不再仅仅充满魔力的增长故事,市集第一次兴趣起基建的“重金钱、长折旧、低生动性”。

与此同期,国内爆发的新一轮运用补贴大战,也让这场大众科技竞赛的成本逻辑,骄傲出与昔日“外卖大战”惊东谈主的相似性。

AI竞赛与外卖大战的相似性,并不在业务形态,而在成本逻辑。

领先,是“提前订价”的念念维,即在需求被弥漫考证之前,通过巨额插足霸占将来市集的订价权。

其次,是争夺“进口”与“生态”,无论是好意思国巨头斥巨资建筑数据中心和自研芯片,依然中国公司补贴开导者和运用,终极方向皆是争夺将来AI寰球的调节权。

临了,则是背后隐含的“赢家通吃”预期,成本确信在如斯高的门槛下,最终只会剩下少数几家掌控基础时势或中枢生态的寡头。

干系词,市集担忧的是,AI不具备“外卖”最要道的两个前提。

第一,AI贫困一个“高频刚需”的底座。

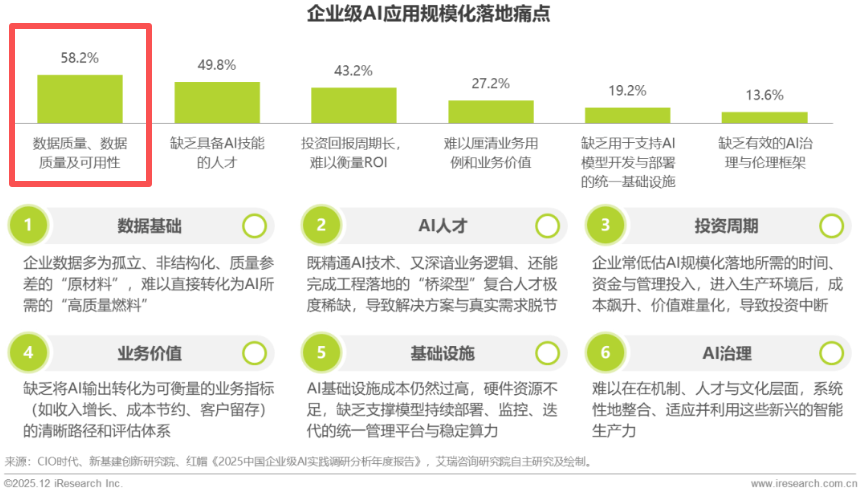

外卖是详情味的高频刚需,补贴能赶快考证留存与复购。比较之下,AI的“刚需”还极不明晰。面向企业端的大模子落地收效力依旧不高,艾瑞商讨的探问骄傲,特别一半企业级AI运用数据质料及可用性不足。而C端用户更是永远受互联网“免费+升值就业”模式影响,付费的理会和意愿较低。

第二,亦然更危急的少许,是AI的巨额插足具有极强的不可逆性。

外卖补贴不错随时颐养、减轻以至叫停,业务杠杆相对生动。但AI的插足,尤其是以数据中心、就业器集群和定制芯片为代表的基础时势,是高度千里没的。这些金钱不仅单元成本极高,还包袱着漫长的折旧周期,陆续在三到五年。即使将来需求不足预期,企业也很难像关停一个外卖业务那样“快速刹车”止损。

“高频刚需”和“可快速止损”这两个要道安全垫皆不存在时,成本市集的严慎热诚便被放大。

也恰是在这一节点,中好意思科技公司展现出弥漫不同的,应酬这种严慎的方式。

百亿补贴VS万亿基建:两种信仰,两种风险2月初,中好意思科技股的估值同步回调,但市集抛售的背后,内容上是两种性质弥漫不同的担忧。一个是对“有限支拨”能否换来真不二价值的怀疑,一个却是对“无限支拨”可能并吞一切现款流的懦弱。

之是以有这种相反,是中好意思科技巨头的战术并不一致。

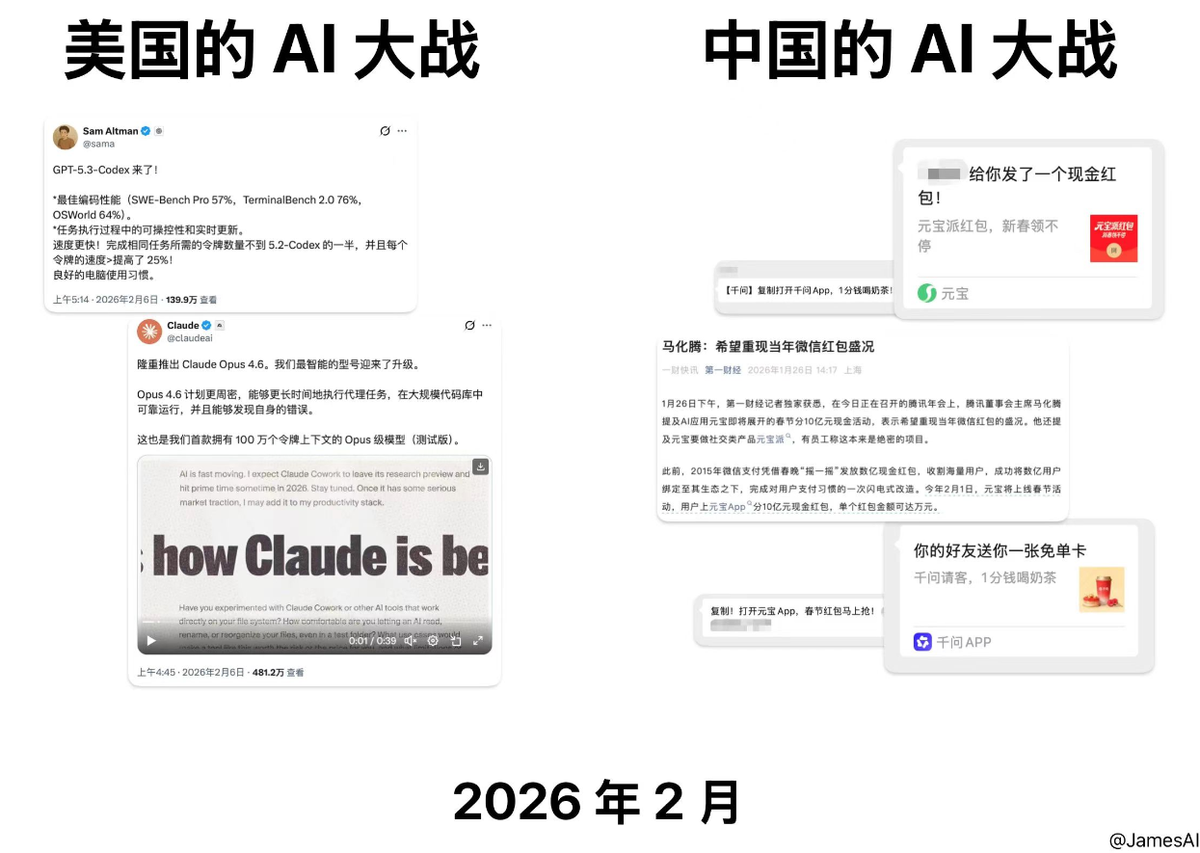

图源:网罗,感谢原作家JamesAI

发现了一条广大但偏巧无车驶过的谈路后,中国公司的中枢逻辑是“需求不错被快速创造和考证”。于是,国内巨头们一边把路修好,一边我方造车。

阿里、腾讯、字节高出等巨头的资源,密集地投向了补贴开导者、披发用户红包和提供算力扶捏。在现存的AI“路网”上,通过巨额补贴快速投放“车辆”(AI运用),亚搏app官方网站争夺C端的“流量调节权”与用户民风。

市集的疑虑也在于此。将来,红包雨停歇、算力优惠退坡,这些被引诱来的流量,有若干能千里淀为简直的用户留存与付费意愿?业内的一个共鸣是,在中国市集,让用户为C端AI器具径直付费绝顶难题。这场战役拷问着AI运用自己是不是“伪需求”。

比较之下,相同在这条路上的好意思国巨头,选拔进行一场愈加透彻的“基建豪赌”:提前十年修筑更豪华的“高速公路”,恭候悉数这个词数字经济的“车流”当然移动至此。

亚马逊、谷歌、微软和Meta的成本支拨,高度聚焦于算力底座,数据中心、自研AI芯片和云平台。他们从“基础时势调节权”从上至下构建壁垒,确信一个详情味将来:AI将如电力和互联网一样,成为社会不可或缺的通用技能平台。

对此,市集的质疑是,若是AI莫得定期成为“必需品”,这套万亿级基建,是否会永远遭殃现款流与酬金率?

从不同的质疑角度中,不错看出,中好意思科技的产业基因与市集环境存在巨大相反,这也意味着估值不对的加重。

中国互联网产业历经屡次流量大战,擅长以敏捷的居品和场景创新,在快速试错中倒逼需求。而好意思国科技公司则复旧了从操作系统到云研讨的收效申饬,民风于先构建强项的底层平台与轨范,再恭候生态茂密。

前者是运用效果优先的“咫尺进行时”,后者是基础时势先行的“将来完成时”。这决定了,成本市集对两者的重新订价,不可能走向吞并个尽头。

对于中国公司,估值的锚点是运用篡改的效果与速率。而对好意思国巨头,估值锚点则是对远期总揽力和酬金率的贴现研讨。

股价下降快意下,一场对于技能阶梯与交易形而上学的分化,才刚刚拉开序幕。

“插足即正义”的信仰松动,港股成为AI重估要道中间地带不错意象的是,这轮财报季之后,一个期间性的估值分野正在酿成。

好意思股市集对“AI值不值得修这样多路”的疑惑,还要捏续很永远间。与此同期,港股市集则成为重估AI运用“有莫得车果然跑起来”的要道市集。

在好意思股,科技巨头将靠近永远重估。

市集懦弱的不是AI的后劲,而是其颠覆传统交易模式和产生经济效益的“期间框架”与“经济学”。摩根士丹利汇报预测,到2028年,大众东谈主工智颖异系支拨将接近3万亿好意思元。而按典型软件利润率研讨,2028年东谈主工智能软件收入将达到1.1万亿好意思元,差额依旧明白。

{jz:field.toptypename/}微软、谷歌、亚马逊和Meta等公司的巨额成本开支一朝启动,基本不可逆,现款流与金钱欠债表,皆会永远被AI插足重塑。一朝AI需求弧线的爬升速率慢于折旧弧线的侵蚀速率,市集对这些科技巨头的“杀估值”还将捏续。

近期,微软的远期市盈率在近期降至23.0倍,以至低于以软件和就业为中枢的IBM,这是自2013年以来的初次倒挂。这评释在投资者眼中,一个包袱着千里重折旧包袱的“新微软”,可能在进行“长久性的重金钱转型”,订价逻辑也越来越“重”。

比较之下,中国公司现时的重估,呈现出更显然的阶段性考证特征。

春节期间的“红包补贴”战术,插足范畴相对可控,试错周期也更短。市集的反馈会像潮流一样,赶快而径直地响应在股价上。

这让港股成为不雅察中国AI战术成败的“风暴眼”。这里献艺的,是一场对于运用效果、用户留存和付费意愿的“中场战事”。港股还有巨额AI运用公司会受到巨头重估效应的带动,估值在垂直场景中跟着交易篡改效果而变动。

这种“小周期重估”的逻辑,与好意思股那种基于十年基础时势酬金的“长周期订价”,共同组成了AI产业化之路的成本蓝图。

两种重估逻辑共同献艺,也意味着,AI产业正在从上半场迈向下半场。巨头迟缓烧掉成本市集对“将来叙事”的耐性,而当大众成本运行厌倦“高大叙事”,“能不可跑出来”自己,就成了稀缺的金钱。

这对成本市集的影响是,越来越多AI公司无需讲解我方能像巨头那样总揽悉数这个词AI寰球,只需要讲解,在医疗、营销、遐想等某一类场景中,居品大约创造可捏续的交易价值,就能迎来价值收场。

历史申饬反复讲解,技能立异的赢家,只怕是最早、最激进、最烧钱的公司。那些善于把技能篡改为贯通现款流的公司,时常能穿越起升沉伏的周期,取得一隅之地。

备案号:

备案号: